Tất cả chuyên mục

Thứ Tư, 25/12/2024 08:35 (GMT +7)

Quốc hội biểu quyết thông qua Luật kinh doanh Bảo hiểm (sửa đổi)

Thứ 5, 16/06/2022 | 11:36:12 [GMT +7] A A

Theo Luật Kinh doanh bảo hiểm (sửa đổi), kể từ ngày 1/1/2023, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài dừng trích nộp Quỹ bảo vệ người được bảo hiểm.

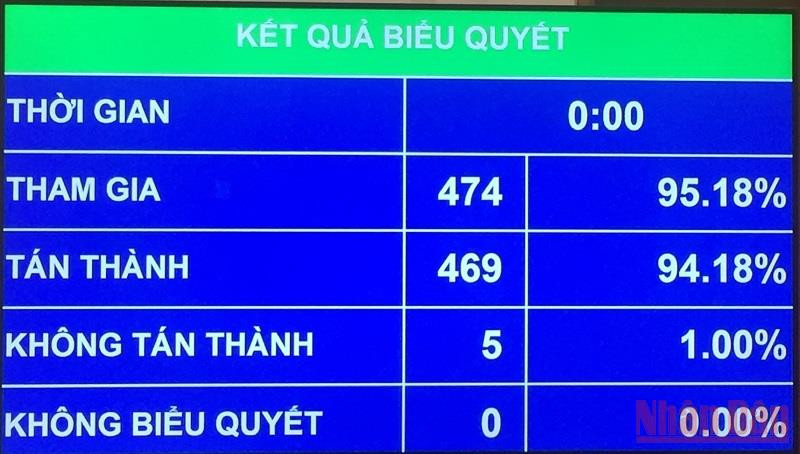

Sáng 16/6, Quốc hội đã thông qua Luật Kinh doanh bảo hiểm (sửa đổi) với sự tán thành của 469/474 đại biểu tham gia biểu quyết (bằng 94,18% tổng số đại biểu Quốc hội).

Dừng trích nộp Quỹ bảo vệ người được bảo hiểm

Trong báo cáo tiếp thu, chỉnh lý và giải trình về dự án Luật, Tổng Thư ký Quốc hội, Chủ nhiệm Văn phòng Quốc hội Bùi Văn Cường cho biết, một số ý kiến đề nghị không quy định về Quỹ bảo vệ người được bảo hiểm; một số ý kiến khác đề nghị giữ quy định về Quỹ và giao Chính phủ quy định chi tiết.

Ủy ban Thường vụ Quốc hội đã gửi phiếu xin ý kiến các đại biểu Quốc hội. Trên cơ sở đa số ý kiến đại biểu, Ủy ban Thường vụ Quốc hội đã tiếp thu theo hướng không quy định về Quỹ bảo vệ người được bảo hiểm tại dự thảo Luật.

Theo đó, Luật Kinh doanh bảo hiểm (sửa đổi) vừa được Quốc hội thông qua quy định, kể từ ngày 1/1/2023, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài dừng trích nộp Quỹ bảo vệ người được bảo hiểm.

Toàn bộ số dư của Quỹ được Bộ Tài chính quản lý để sử dụng cho mục đích bảo vệ quyền lợi của người được bảo hiểm trong trường hợp doanh nghiệp bảo hiểm mất khả năng thanh toán hoặc phá sản.

Quốc hội giao Chính phủ quy định chi tiết về quản lý và sử dụng số dư của Quỹ bảo vệ người được bảo hiểm.

Trước đó, trong phiên thảo luận ở hội trường về dự án Luật ngày 27/5, nhiều đại biểu Quốc hội cho rằng, việc duy trì Quỹ bảo vệ người được bảo hiểm là không cần thiết bởi sau gần 12 năm trích nộp, quỹ này chưa phải sử dụng và ít có khả năng phải sử dụng, trong khi vẫn duy trì một quỹ khác có chức năng, mục đích tương tự, đó là Quỹ dự trữ bắt buộc.

Theo các đại biểu, việc duy trì hai quỹ song song sẽ tạo gánh nặng cho doanh nghiệp và cho cả người được bảo hiểm vì các chi phí phát sinh trong quá trình hoạt động kinh doanh. Hơn nữa, nếu duy trì hai quỹ trong quá trình thực thi, trường hợp phải sử dụng nguồn quỹ trên để thanh toán cho người được bảo hiểm sẽ còn phát sinh thêm vấn đề phân chia tỷ lệ chi trả của từng quỹ, mỗi quỹ bao nhiêu phần trăm.

Dành một chương riêng về Bảo hiểm vi mô

Theo báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật của Ủy ban Thường vụ Quốc hội, có ý kiến cho rằng bảo hiểm vi mô là bảo hiểm hướng tới các tổ chức, cá nhân, hộ gia đình có thu nhập thấp nhằm bảo vệ họ trước những rủi ro về tính mạng, sức khỏe, tài sản. Tuy nhiên, dự thảo Luật chưa quy định bảo hiểm vi mô như một loại hình bảo hiểm. Do đó, để tạo cơ sở pháp lý rõ ràng đối với loại hình bảo hiểm vi mô, đề nghị xem xét, bổ sung loại hình bảo hiểm vi mô vào khoản 1 Điều 7 và được xem là một trong các loại hình của bảo hiểm.

Về vấn đề này, Tổng Thư ký Quốc hội Bùi Văn Cường cho biết, bảo hiểm vi mô không phải là một sản phẩm bảo hiểm cụ thể mà là các sản phẩm bảo hiểm hướng tới đối tượng khách hàng là tổ chức, cá nhân, hộ gia đình có thu nhập thấp, khó tiếp cận với các sản phẩm bảo hiểm thương mại thông thường. Các sản phẩm bảo hiểm vi mô có thể thuộc một trong ba loại hình (bảo hiểm nhân thọ, bảo hiểm phi nhân thọ, bảo hiểm sức khoẻ) hoặc kết hợp các quyền lợi của cả ba loại hình bảo hiểm này.

Luật Kinh doanh bảo hiểm (sửa đổi) dành riêng Chương V nói về Bảo hiểm vi mô, quy định rõ đặc điểm của sản phẩm vi mô; việc xây dựng, thiết kế, phát triển sản phẩm bảo hiểm vi mô; tổ chức cung cấp bảo hiểm vi mô; doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài cung cấp bảo hiểm vi mô; tổ chức tương hỗ cung cấp bảo hiểm vi mô; điều kiện cấp giấy phép thành lập và hoạt động tổ chức tương hỗ cung cấp bảo hiểm vi mô; và nguyên tắc hoạt động của tổ chức tương hỗ cung cấp bảo hiểm vi mô.

Cụ thể, việc triển khai và tham gia các sản phẩm bảo hiểm vi mô được Nhà nước khuyến khích, hỗ trợ, tạo điều kiện thông qua một hoặc một số biện pháp quy định tại các điểm a, b, d và e khoản 1 Điều 88 của Luật này.

Tổ chức cung cấp bảo hiểm vi mô bao gồm: doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài thành lập và hoạt động tại Việt Nam; tổ chức tương hỗ cung cấp bảo hiểm vi mô thành lập và hoạt động tại Việt Nam.

Luật quy định rõ, tổ chức tương hỗ cung cấp bảo hiểm vi mô chỉ được cung cấp bảo hiểm vi mô cho chính các thành viên của mình. Thành viên tham gia bảo hiểm vừa là chủ sở hữu của tổ chức tương hỗ cung cấp bảo hiểm vi mô, vừa là bên mua bảo hiểm. Toàn bộ lợi nhuận thu được từ hoạt động cung cấp bảo hiểm vi mô của tổ chức tương hỗ cung cấp bảo hiểm vi mô được sử dụng để phục vụ lợi ích cho các thành viên tham gia bảo hiểm thông qua việc giảm trừ phí bảo hiểm, gia tăng quyền lợi bảo hiểm của người được bảo hiểm, hỗ trợ cho các thành viên và các mục tiêu khác theo điều lệ của tổ chức tương hỗ cung cấp bảo hiểm vi mô.

Luật Kinh doanh bảo hiểm (sửa đổi) có hiệu lực thi hành kể từ ngày 1/1/2023. Khoản 3 Điều 86, khoản 4 và khoản 5 Điều 94, Điều 95, khoản 3 và khoản 4 Điều 99, các điều 109, 110, 111, 112, 113, 114 và 116 của Luật này có hiệu lực thi hành từ ngày 1/1/2028.

Theo Nhandan.vn

Liên kết website

Ý kiến ()